3D Secure (Three-Domain Secure), çevrimiçi ödeme işlemlerinde güvenliği artıran bir kimlik doğrulama protokolüdür. Kart sahibinin gerçekten işlemi yapan kişi olup olmadığını doğrulamak için ek bir güvenlik katmanı sunar. Visa tarafından Verified by Visa, Mastercard tarafından Mastercard SecureCode, American Express tarafından SafeKey olarak sunulmaktadır.

E-ticaretin hızla büyüdüğü günümüzde, online alışveriş yapan kullanıcılar için güvenlik en önemli konulardan biri haline gelmiştir. Çevrimiçi ödeme işlemleri sırasında kart bilgilerinin korunması hem kart sahipleri hem de işletmeler için büyük bir endişe kaynağıdır. İşte bu noktada, 3D Secure devreye girerek online alışverişleri daha güvenli hale getiren bir doğrulama yöntemi sunar.

3D Secure Kapsamı

3D Secure, ödeme sürecine dahil olan üç farklı alanı (domain) içeren güvenli bir yapı anlamına gelir:

Kart Sahibi Bankası (Issuer Domain): Kartı veren banka veya finans kuruluşu.

İşlem Yapan İşletme (Merchant Domain): Ödemeyi alan e-ticaret sitesi veya satıcı.

Ödeme Sistemi Altyapısı (Interoperability Domain): Kart sağlayıcısı (Visa, Mastercard vb.) ve ödeme ağlarını içeren sistem.

Bu üç alan arasındaki güvenli iletişim sayesinde kart sahibinin kimliği doğrulanır ve sahtecilik riskleri önemli ölçüde azaltılır.

3D Secure Nasıl Çalışır?

3D Secure (3-Domain Secure), online kart işlemlerini daha güvenli hale getiren bir kimlik doğrulama protokolüdür. Visa tarafından geliştirilen ve daha sonra Mastercard, American Express ve diğer kart sağlayıcıları tarafından da benimsenen bu sistem, kart sahibinin ödeme işlemini tamamlamadan önce kimlik doğrulamasını gerektirir.

3D Secure, online ödeme işlemlerine ek bir güvenlik katmanı ekler. İşlem süreci şu adımlardan oluşur:

- Ödeme Adımı

Kullanıcı, bir e-ticaret sitesinde alışveriş yaparken ödeme sayfasına gelir ve kart bilgilerini girer. - Yönlendirme ve Kimlik Doğrulama

Eğer banka 3D Secure özelliğini destekliyorsa kullanıcı otomatik olarak bankanın doğrulama sayfasına yönlendirilir. Burada bankanın belirlediği kimlik doğrulama yöntemleri kullanılır:

-

- Tek kullanımlık SMS şifresi

- Mobil bankacılık uygulaması üzerinden onay

- Biyometrik doğrulama (yüz tanıma veya parmak izi)

- Şifre/PIN ile doğrulama

- Doğrulama ve İşlem Tamamlama

Kullanıcı, kendisine iletilen tek kullanımlık şifreyi veya doğrulama yöntemini kullanarak işlemi onaylar. Banka doğrulama işlemini başarıyla tamamladığında ödeme onaylanır ve işlem gerçekleşir.

- İşlemin Tamamlanması

Doğrulama başarılı olursa kullanıcı e-ticaret sitesine geri yönlendirilir ve ödeme işlemi tamamlanır. Eğer doğrulama başarısız olursa işlem iptal edilir ve ödeme gerçekleşmez.

3D Secure Kullanmanın Avantajları Nelerdir?

3D Secure’un hem kart sahipleri hem de işletmeler için sunduğu birçok avantaj vardır:

- Gelişmiş Güvenlik

- Kart sahibinin kimliği doğrulandığı için sahtecilik ve dolandırıcılık riski önemli ölçüde azalır.

- Çalıntı kart bilgilerinin kötüye kullanılması zorlaşır.

- Ters İbraz (Chargeback) Riskinin Azalması

- Kimlik doğrulama yapıldığı için işletmeler, sahtekarlık nedeniyle yapılan ters ibraz işlemlerine karşı korunur.

- Banka ve ödeme sistemleri, 3D Secure ile yapılan işlemleri daha güvenilir kabul eder.

- Müşteri Güveni Artar

- Müşteriler, alışveriş yaptıkları sitenin güvenli olduğunu bilirler ve daha rahat alışveriş yaparlar.

- 3D Secure logosu (Visa Secure, Mastercard Identity Check vb.), müşterilere güven verir.

- Regülasyonlara Uyum Sağlar

- Türkiye’de Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) ve 6493 sayılı Ödeme Hizmetleri Kanunu çerçevesinde, birçok işletmenin 3D Secure kullanımı zorunludur.

- PSD2 ve SCA gibi Avrupa regülasyonları, güçlü müşteri kimlik doğrulamasını (Strong Customer Authentication) zorunlu kılmıştır.

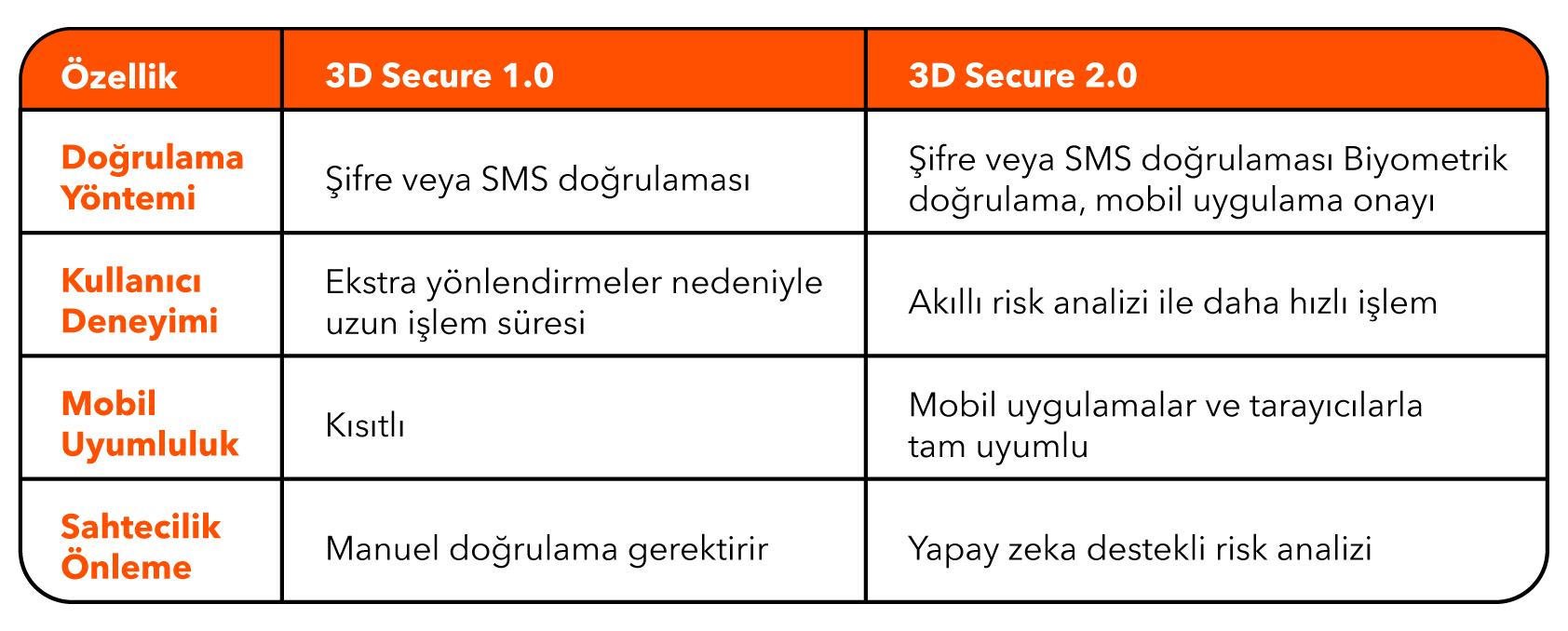

3D Secure 1.0 ve 3D Secure 2.0 Arasındaki Farklar

İlk olarak 2000’li yılların başında geliştirilen 3D Secure 1.0, bazı kullanıcılar için karmaşık ve zor bir süreç oluşturuyordu. 2016 yılında 3D Secure 2.0 ile daha kullanıcı dostu ve sorunsuz bir ödeme deneyimi sunulmaya başlandı.

3D Secure 2.0, daha az kesinti, yüksek güvenlik ve mobil uyumluluk gibi avantajlar sunarak ödeme deneyimini önemli ölçüde geliştirmiştir.

Kimler 3D Secure Kullanmalıdır?

- E-Ticaret Siteleri

Online satış yapan işletmelerin, müşteri güvenliğini sağlamak ve ters ibrazları önlemek için 3D Secure kullanması önerilir.

- Kart Sahipleri

Eğer bankanız 3D Secure özelliğini sunuyorsa çevrimiçi alışverişlerinizde bu özelliği aktif hale getirerek güvenliğinizi artırabilirsiniz.

- Finansal Kurumlar ve Ödeme Sağlayıcıları

Ödeme hizmetleri sunan firmalar, güvenlik standartlarını yükseltmek ve sahtecilikle mücadele etmek için 3D Secure’u desteklemelidir.

3D Secure Kullanmalı mıyım?

3D Secure, güvenli online ödeme işlemleri için büyük bir adımdır. Hem kart sahipleri hem de işletmeler için çeşitli avantajlar sunarak sahtecilik riskini azaltır, müşteri güvenini artırır ve ters ibrazları önler.

Özellikle Türkiye’de ve Avrupa’da artan regülasyonlarla birlikte, e-ticaret dünyasında 3D Secure kullanımı giderek yaygınlaşmaktadır. Daha güvenli ve sorunsuz bir ödeme deneyimi için 3D Secure destekli sanal POS sistemlerini tercih etmek, işletmeler için büyük bir avantaj sağlar.

Paratika Sanal POS ile gelişmiş güvenlik özelliklerinden yararlanabilir, kolay entegrasyonla hızlı bir şekilde 3D Secure uyumlu ödeme altyapınızı oluşturabilirsiniz. Güvenli ve sorunsuz ödeme deneyimi için hemen Paratika ile tanışın!